Ratendarlehen – Tilgungsplan

Ein Ratendarlehen erkennst du daran, dass die Tilgungsrate (also die Rückzahlung deiner Schuld an die Bank) jedes Jahr identisch ist. Die Zinsen sinken jedes Jahr, die Annuität (Summe aus Zins + Tilgung) wird somit ebenfalls jedes Jahr geringer.

Beispielaufgabe: Wir leihen uns 20.000,00 € von einer Bank (p = 3,3 % p.a.) und vereinbaren, dass wir den Kredit in gleichbleibenden Tilgungsraten am Ende eines jeden Jahres innerhalb von 10 Jahren zurückbezahlen werden. Hierfür soll ein entsprechender Tilgungsplan aufgestellt werden.

Informiere dich im nachfolgenden Lernvideo und löse dann die Beispielaufgabe.

Da die Tilgungsrate (nicht die Annuität!) jedes Jahr gleichgroß sein soll wissen wir, dass es sich um ein Ratendarlehen handeln muss.

Wir beginnen mit der Berechnung der Tilgungsrate T

T = \frac{K_0}{n} = \frac{Kreditsumme}{Gesamte\ Laufzeit}=\frac{20 000}{10}=2.000,00\ €Anschließend berechnen wir die Zinsen für das 1. Jahr. Zinsen werden immer auf die Schulden zu Jahresbeginn bezahlt. Im 1. Jahr also 3,3 % von 20.000,00 €

Z_1=20.000,00 *0,033 = 660,00\ €

Die Annuität im 1. Jahr kann als Zins + Tilgung berechnet werden.

A_1=Z_1+T_1=2.000,00+660,00 = 2.660,00\ €

Der Vollständige Tilgungsplan sieht dann wie folgt aus:

| Jahr | Schulden Jahresanfang | Tilgung | Zinsen in € | Annuität | Schulden Jahresende |

|---|---|---|---|---|---|

| 1 | 20.000,00 € | 2.000,00 € | 660,00 € | 2.660,00 € | 18.000,00 € |

| 2 | 18.000,00 € | 2.000,00 € | 594,00 € | 2.594,00 € | 16.000,00 € |

| 3 | 16.000,00 € | 2.000,00 € | 528,00 € | 2.528,00 € | 14.000,00 € |

| 4 | 14.000,00 € | 2.000,00 € | 462,00 € | 2.462,00 € | 12.000,00 € |

| 5 | 12.000,00 € | 2.000,00 € | 396,00 € | 2.396,00 € | 10.000,00 € |

| 6 | 10.000,00 € | 2.000,00 € | 330,00 € | 2.330,00 € | 8.000,00 € |

| 7 | 8.000,00 € | 2.000,00 € | 264,00 € | 2.264,00 € | 6.000,00 € |

| 8 | 6.000,00 € | 2.000,00 € | 198,00 € | 2.198,00 € | 4.000,00 € |

| 9 | 4.000,00 € | 2.000,00 € | 132,00 € | 2.132,00 € | 2.000,00 € |

| 10 | 2.000,00 € | 2.000,00 € | 66,00 € | 2.066,00 € | 0,00 € |

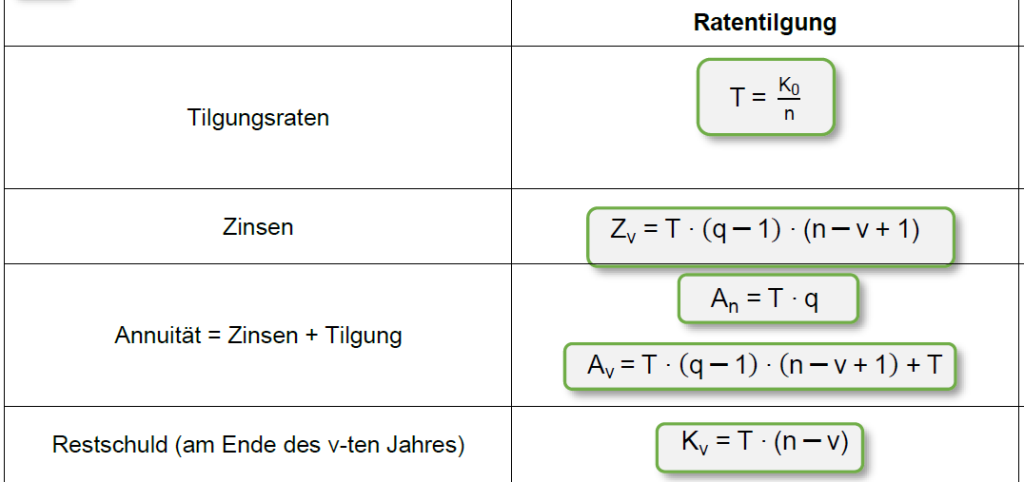

Nutze die nachfolgenden Formeln, um die Übungsaufgabe zu lösen: